最終更新日:2026年6月4日

※本記事にはアフィリエイトリンクを含みます。

「これって経費にできる?」

フリーランスになると、この問いが毎週のように頭をよぎります。カフェで仕事したときのコーヒー代、仕事に使っているスマホ代、自宅の家賃の一部……。「経費にしすぎて税務調査が来たら怖い」「でも知らずに損しているのも嫌だ」。そのモヤモヤを、この記事ですっきり解消します。

経費を正しく使わないと「合法的に損し続ける」ことになります

経費を1万円計上するごとに、所得税+住民税合わせて約3,000〜5,000円の節税になります。

確定申告の相談窓口で17年間、毎年500人以上の申告を見てきた中で、「経費にできるものを知らずに申告していた」という方は本当に多かったです。例えば年間30万円の経費計上漏れがあると、税率30%の方なら9万円を余分に払っていることになります。毎年積み重なると、10年で90万円の損失です。

経費を迷わせる3つの原因

「グレーゾーン」と感じる支出の多くは、実は明確なルールがあります。

原因① 「事業用」と「プライベート用」の判断基準がわからない

経費の基本原則は「事業に必要かどうか」です。国税庁タックスアンサーNo.2210によると、必要経費は「収入を得るために直接要した費用」と「事業所得等に係る販売費・一般管理費その他の費用」です。仕事に関連する書籍・セミナー・ソフトウェアはもちろん、クライアントとの食事代(接待交際費)も個人事業主なら全額経費になります。

原因② 家事按分の計算方法がわからない

自宅兼事務所の家賃・電気代・通信費は「仕事に使った割合」を経費にできます。これを「家事按分」といいます。割合の決め方は自由ですが、合理的な根拠が必要です。例えば自宅の総面積40㎡のうち仕事部屋が8㎡なら、家賃の20%を経費として計上できます。

原因③ 領収書がなければ経費にできないと思っている

領収書がなくても、出金伝票・クレジットカード明細・銀行振込記録など、支出を証明できる資料があれば認められるケースがあります。ただし領収書があるのが最も確実です。電子帳簿保存法の対象になる2024年以降はデジタル保存の習慣をつけましょう。

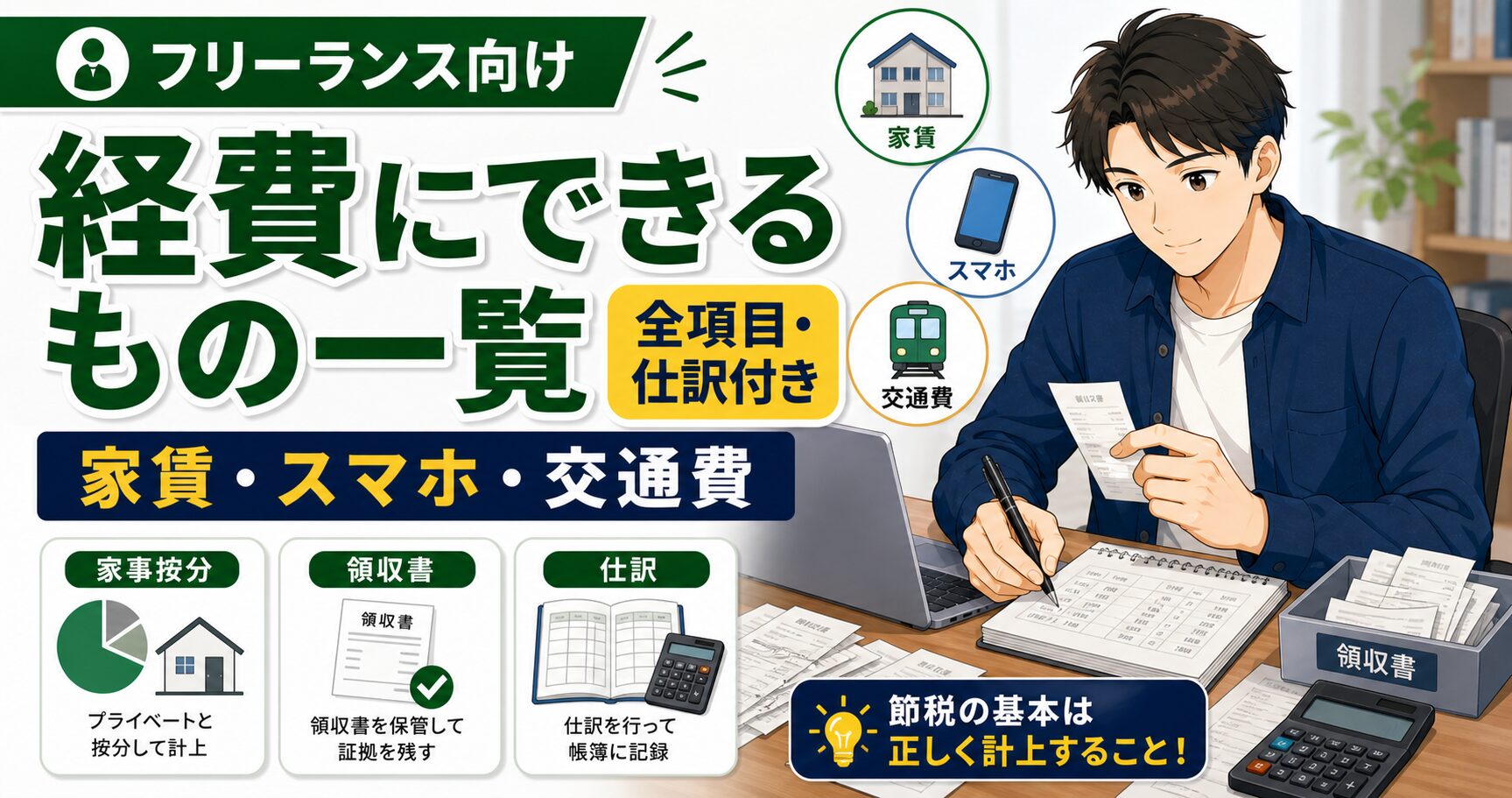

カテゴリ別:フリーランスが使える経費一覧(11カテゴリ)

「これも経費になるの?」という発見が、年間数万円の節税につながります。

①地代家賃

- 事務所・店舗の賃料(全額経費)

- 自宅兼事務所の家賃(仕事スペースの割合で按分。例:8㎡÷40㎡=20%)

- 月極駐車場代(仕事用車両のもの。自宅脇の駐車場は按分が必要)

- コワーキングスペースの月額利用料

②通信費

- スマートフォン代・通話料(私用と兼用は按分。仕事専用なら全額)

- インターネット回線費(自宅兼事務所は按分)

- 切手・宅配便・ゆうパック代(仕事関連)

- FAX利用料

③消耗品費・備品

- パソコン・タブレット(10万円未満→消耗品費で一括経費化。青色申告なら30万円未満を即時経費化可)

- マウス・キーボード・モニター・Webカメラ・ヘッドセット等

- 文房具・用紙・トナー・USBメモリ等

- 名刺の印刷費

④旅費交通費

- クライアント訪問の電車・バス代(ICカード明細またはメモで記録)

- 仕事の取材・出張の交通費・宿泊費(Suicaチャージは使用都度に記帳が必要)

- 車を仕事に使う場合のガソリン代・高速代・駐車場代(按分)

- タクシー代(仕事関連のもの。領収書に用途メモを)

⑤接待交際費

- クライアントとの食事・飲み代(個人事業主は全額経費)※法人は上限あり

- 取引先への手土産・贈答品(お中元・お歳暮含む)

- ゴルフ・会食・観劇等の接待費(仕事目的のもの)

- 慶弔費(取引先の慶弔見舞金)

⑥新聞図書費・研修費

- 仕事に関連する専門書・業界雑誌・電子書籍

- セミナー・勉強会・ウェビナーの参加費

- オンライン講座(Udemy・YouTube有料チャンネル等)の受講料

- 業務に直接必要な資格の取得費用

- 新聞・業界紙の購読料(仕事に必要なもの)

⑦外注費

- デザイナー・ライター・エンジニア等への業務委託報酬

- 翻訳・校正・編集の外注費

- 記帳代行・確定申告代行の費用(税理士費用も含む)

- ※10万円以上の報酬は源泉徴収が必要な場合があります

⑧損害保険料

- 業務用の火災保険・賠償責任保険(フリーランス向け)

- 車の自賠責保険・任意保険(仕事用車両の按分分)

- ※生命保険は経費ではなく「生命保険料控除」として処理

⑨租税公課(経費になる税金)

- 個人事業税(青色申告者は事業所得から控除)

- 固定資産税・償却資産税(事業用不動産・設備のもの)

- 自動車税(仕事用車両。按分使用の場合は按分)

- 印紙税(契約書・領収書等に貼付した収入印紙)

- 登録免許税(事業用不動産の登記等)

- ※所得税・住民税・国民健康保険料は経費にはなりません(控除で処理)

⑩水道光熱費

- 電気代(自宅兼事務所は按分。仕事スペースの割合または仕事時間の割合)

- ガス代(暖房・給湯等。按分して計上)

- 水道代(事業で使用する分。水を大量に使う業種は全額経費になる場合も)

⑪減価償却費

- 10万円以上のPCや機材(法定耐用年数で分割計上。PC:4年・カメラ:5年)

- 車(6年で定額法)

- 青色申告者は30万円未満の固定資産を即時一括経費化できる(少額特例)

経費にならないもの(よくある誤解)

「これも経費になる?」と相談を受けた中で、よくある誤りをまとめました。

| 経費にならないもの | 理由・正しい処理 |

|---|---|

| 所得税・住民税 | 所得に課される税金は経費不可。控除で処理 |

| 国民健康保険料・国民年金 | 社会保険料控除で所得から差し引く(経費ではない) |

| 生命保険料 | 生命保険料控除で処理。経費には計上できない |

| プライベートの食費・衣料・レジャー | 事業に関係ない支出は経費不可 |

| 事業主への給料(事業主貸) | 自分への給与は経費にならない(専従者給与は別) |

| ファッション・美容費(一般的な衣服) | 仕事専用の制服・ユニフォームは経費可。普段着はNG |

| 元本の借入金返済 | 利息部分(支払利息)は経費可。元本返済はNG |

経費の勘定科目早見表

| 支出の内容 | 勘定科目 | 按分 |

|---|---|---|

| スマホ代 | 通信費 | 兼用なら要按分 |

| インターネット料金 | 通信費 | 自宅なら按分 |

| Adobe CC・Slack等 | 通信費または消耗品費 | 仕事用なら全額 |

| 会計ソフト利用料 | 通信費または消耗品費 | 全額 |

| PC・周辺機器(10万円未満) | 消耗品費 | 仕事用なら全額 |

| PC(10万円以上) | 工具器具備品(減価償却) | 青色30万円未満は即時OK |

| 交通費(電車・バス) | 旅費交通費 | 全額 |

| クライアントとの食事 | 接待交際費 | 全額 |

| 専門書・雑誌 | 新聞図書費 | 全額 |

| セミナー参加費 | 研修費(または雑費) | 全額 |

| 外注費(デザイナー等) | 外注工賃 | 全額 |

| 自宅家賃 | 地代家賃 | 按分必須 |

| 電気代・ガス代 | 水道光熱費 | 按分必須 |

| 個人事業税 | 租税公課 | 全額 |

| 業務用損害保険料 | 損害保険料 | 全額 |

今日から経費管理を仕組み化する5ステップ

「後でまとめて入力しよう」が経費管理崩壊の第一歩です。今日から仕組みを作りましょう。

STEP 1:仕事用クレジットカードを1枚作る

プライベートと仕事の支出を完全に分けることで、按分の手間が大幅に減ります。仕事用カードの明細=経費の記録、という仕組みができます。

STEP 2:会計ソフトに口座・カードを連携する

連携後は明細が毎日自動取り込み。確認・分類作業だけで記帳が完了します。freeeやマネーフォワードでは口座・カードを連携するだけで支出が自動記録され、仕訳も自動提案されます。

STEP 3:現金払いはその場でアプリ撮影する

freeeやマネーフォワードのスマホアプリでレシートを撮影→AI読み取りで自動入力されます。「後でやる」をなくすことが管理の核心です。

STEP 4:家事按分の割合を決めて記録しておく

自宅の図面や使用時間の記録など、按分割合の根拠を残しておきます。税務調査の際に「なぜこの割合か」を説明できることが重要です。

STEP 5:月1回、未分類の取引を確認する

会計ソフトで未分類として残っている取引を月1回確認・仕訳します。これだけで年末の作業がほぼゼロになります。年末に慌てて1年分の経費を整理するのは最悪のパターンです。

まとめ

- 経費の基本は「事業に必要な支出かどうか」。迷ったら領収書に使用目的をメモする

- 家賃・通信費・電気代・スマホ代は家事按分で仕事割合分を経費にできる

- 所得税・住民税・健康保険料・生命保険料は経費にならない(控除で処理)

- 勘定科目の一覧を使うと仕訳の迷いがなくなる

- 会計ソフトで自動記帳すれば、経費の計上漏れが大幅に減る

どれも無料期間があります。実際に操作してみてから、自分に合う1本を選んでください。

税理士に頼むと年間30〜50万円かかります。会計ソフトなら月1,000円前後で確定申告まで完結します。

※本記事の税制情報は2025年時点のものです。個別の経費計上については税理士にご相談ください。最新情報は国税庁タックスアンサーNo.2210をご確認ください。

コメント