※本記事にはアフィリエイトリンクを含みます。

「青色申告と白色申告、何が違うの?白色のほうが簡単そうだけど、結局どっちを選べばいいの?」

確定申告のたびに多くのフリーランスが迷うところです。窓口でも、開業したばかりの方から毎年いちばん多く受けた質問でした。

結論から言います。帳簿づけの手間を少し増やせるなら、青色申告のほうが圧倒的に得です。この記事では両者の違いを比較表で整理し、所得300万円の方が実際にいくら変わるかをシミュレーションで示します。さらに「申請を忘れて白色になってしまった」失敗例まで、確定申告サポート歴17年の運営者の立場から正直にお伝えします。

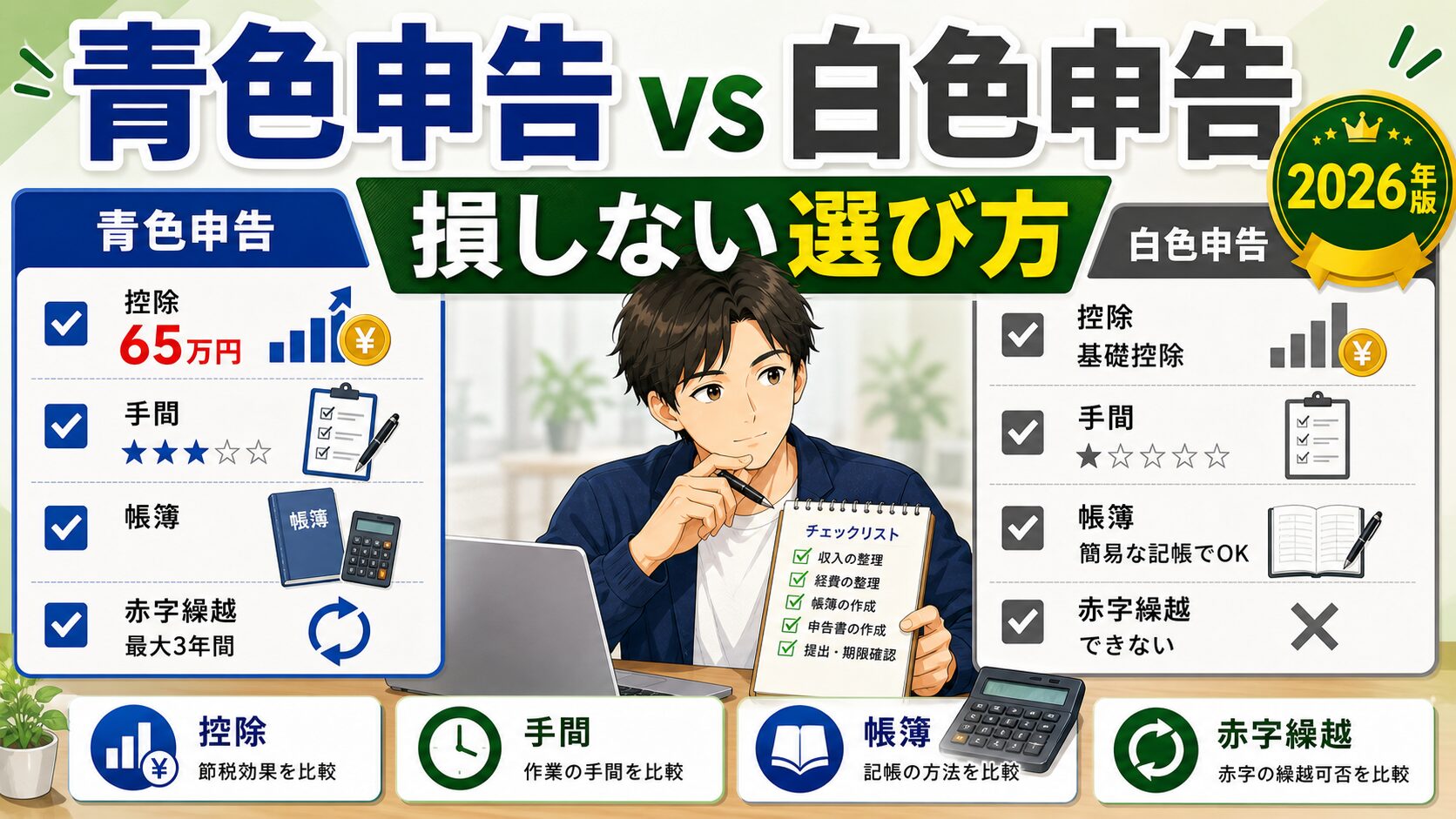

- 白色申告は「楽」だが控除はゼロ。青色申告は手間がかかる分、最大65万円の特別控除が使える

- 所得300万円なら、青色(65万円控除)と白色で年間およそ10万円税額が変わる試算に

- 青色申告には事前の承認申請が必須。3月15日(新規開業は2か月以内)を過ぎると、その年は白色のままになる

- 会計ソフトを使えば複式簿記は自動化できる。手間のハードルは年々下がっている

青色申告と白色申告の違いを比較表で整理

まずは全体像から。青色申告と白色申告の違いを、フリーランスが気にするポイントだけに絞って並べました。

| 項目 | 青色申告 | 白色申告 |

|---|---|---|

| 特別控除 | 最大65万円(55万円・10万円も) | なし(0円) |

| 事前の申請 | 青色申告承認申請書が必要 | 不要 |

| 帳簿のつけ方 | 複式簿記(65万・55万)/簡易簿記(10万) | 簡易な記帳(単式) |

| 赤字の繰越 | 3年間繰り越せる | 原則できない |

| 30万円未満の備品 | 一括で経費にできる(年間300万円まで) | 10万円未満のみ即時経費 |

| 家族への給与 | 専従者給与を全額経費にできる | 配偶者86万円・その他50万円まで |

パッと見て分かるとおり、青色申告は「やることが多い代わりに優遇が大きい」、白色申告は「やることが少ない代わりに優遇がない」という関係です。

ここで一番効いてくるのが、一番上の特別控除です。青色申告なら所得から最大65万円を差し引けます。白色はゼロ。この差がそのまま税額の差になります。

「白色申告は楽」は本当か?手間と見返りのバランス

「白色のほうが帳簿が簡単」というのは、半分本当で半分は昔の話です。

かつては白色申告に帳簿づけの義務がなく「どんぶり勘定でもOK」という時代もありました。ところが2014年(平成26年)からは、白色申告でも記帳と帳簿の保存が義務化されています。つまり今は白色でも帳簿はつけなければいけないのです。

同じように帳簿をつけるなら、何の見返りもない白色のままでいるのはもったいない。複式簿記という少し詳しい記帳に切り替えるだけで65万円の控除がつく。これが青色申告です。

「白色が楽なのは確かですが、楽な分だけ税金で損をしています。今は会計ソフトが複式簿記を自動で作ってくれるので、青色との手間の差は昔ほど大きくありません。控除65万円ぶんの見返りを捨ててまで白色を選ぶ理由は、正直ほとんどありません。」

📋 【窓口で実際に聞いた「白色申告の後悔」3パターン】

確定申告の相談窓口での相談を通じて、白色申告を続けていた方から後悔の声を何度も聞きました。共通するパターンは次の3つです。

①「65万円も控除があるとは知らなかった。知っていれば最初から青色にしていた」

②「赤字の年に損失を翌年に繰り越せなかった。繰越控除を使えば翌年の税金が減らせたのに」

③「会計ソフトを使ってみたら複式簿記が意外と難しくなかった。もっと早く青色にすればよかった」

①と②が重なると、失う金額はかなり大きくなります。特に②の純損失繰越は赤字の年にしか使えない権利で、白色では取り返しがつきません。

所得300万円なら税額はいくら変わる?青色と白色を試算

では実際に、どれくらい税額が変わるのか。事業所得(売上−経費)が300万円のフリーランスを例に、青色申告(65万円控除)と白色申告(控除なし)を比べてみます。

社会保険料控除を45万円(国民健康保険+国民年金の概算)、基礎控除を88万円(令和7年分・令和8年分の特例措置。合計所得金額132万円超336万円以下の場合)として計算しています。実際の税額は所得・家族構成・他の控除によって変わります。あくまで「青色と白色でどれだけ差がつくか」を見るための目安としてご覧ください。

| 項目 | 青色申告(65万円控除) | 白色申告(控除なし) |

|---|---|---|

| 事業所得 | 300万円 | 300万円 |

| 青色申告特別控除 | −65万円 | 0円 |

| 社会保険料控除 | −45万円 | −45万円 |

| 基礎控除 | −88万円 | −88万円 |

| 課税所得 | 102万円 | 167万円 |

| 所得税(速算表) | 税率5% → 約5.1万円 | 税率5% → 約8.35万円 |

| 住民税(おおむね10%) | 青色控除分だけ少ない | 控除なしで多い |

ポイントは課税所得の行です。令和7年分は基礎控除が大幅に引き上げられた結果、青色・白色ともに課税所得は195万円の所得税5%帯に収まります。それでも、青色の65万円控除によって課税所得が65万円少なくなり、その分だけ所得税・住民税の両方が減ります。

所得税の差はおよそ3.25万円(8.35万円 − 5.1万円)。さらに住民税は所得に対しておおむね10%かかるので、65万円を控除できる青色は住民税が6.5万円少なくなります。合わせると、青色申告にするだけで年間およそ10万円の差です。

毎年10万円。10年続ければ100万円です。「帳簿が少し面倒」というだけでこの金額を払い続けるのは、あまりにもったいない。これが現場で17年見てきた実感です。

青色にしても白色にしても課税所得が同じ税率帯に収まる場合(今回の試算のように両方5%帯)は、65万円×(所得税率+住民税率)でざっくり計算できます。所得税5%+住民税10%なら「65万円×15%=約9.75万円」が目安です。課税所得が税率の境目(195万円)をまたぐ所得帯では、この節税効果がさらに大きくなります。

青色申告承認申請書を出さないと白色のまま|申請期限に要注意

ここがこの記事で一番伝えたいところです。青色申告は「申請しないと使えない」制度です。何もしなければ、自動的に白色申告になります。

必要なのは「所得税の青色申告承認申請書」という1枚の書類。これを税務署に出して承認を受けて、はじめて青色申告ができます。そして、この申請には期限があります。

| ケース | 青色申告承認申請書の提出期限 |

|---|---|

| すでに事業をしている人が青色に切り替える | 青色にしたい年の3月15日まで |

| その年の1月16日以降に新しく開業した人 | 開業日から2か月以内 |

たとえば、すでにフリーランスをしている人が「今年から青色にしよう」と思ったら、その年の3月15日までに申請書を出さなければなりません。これを過ぎると、その年は白色のまま。青色が使えるのは翌年からになってしまいます。

窓口でも、この期限を知らずに損をした方を何人も見てきました。

複式簿記でしっかり帳簿をつけ、貸借対照表まで添付して「65万円控除」で申告に来た方がいました。書類は完璧だったのですが、調べてみると青色申告承認申請書を一度も出していなかったのです。申請が前提の制度なので、いくら帳簿が整っていても、申請がなければ白色扱い。控除はゼロです。過去にさかのぼって修正が必要になったケースもありました。「帳簿さえちゃんとつければ青色になれる」と思い込んでいる方は、本当に多いです。

開業初年度の注意点|開業届と一緒に申請書も出す

これから開業する人がいちばん間違えやすいのが、ここです。

開業届を出せば自動的に青色申告になる、わけではありません。開業届(個人事業の開業・廃業等届出書)と、青色申告承認申請書は別々の書類です。両方を出して、はじめて初年度から青色申告ができます。

開業届だけ出して申請書を忘れると、せっかくの開業初年度が白色スタートになります。初年度は開業費や設備投資で赤字になりやすく、その赤字を3年間繰り越せる青色のメリットが一番効く年でもあります。ここを白色で逃すのは、本当にもったいない。

幸い、新規開業の場合は「開業日から2か月以内」という余裕があります。開業届を書くときに、青色申告承認申請書もセットで提出する。これを一連の流れにしてしまえば、出し忘れは防げます。書き方の手順は開業届の書き方・出し方で詳しく解説しているので、これから開業する方は合わせて確認してください。

開業届と青色申告承認申請書は「2枚セット」で考える。税務署の窓口でもe-Taxでも、どちらも同時に提出できます。「開業届を出したから安心」ではなく、「申請書も出したか」を必ず確認してください。

2026年改正で青色申告特別控除はどうなる?

青色申告を考えるうえで、知っておきたい動きがあります。令和8年度(2026年)の税制改正大綱で、青色申告特別控除の見直しが盛り込まれました。一定の要件を満たすと、特別控除が75万円に拡充される方向です。

ただし適用は少し先で、現時点では確定した制度ではありません。詳しい条件や影響は、青色申告控除が75万円に!2026年改正で何が変わる?で整理しています。今から青色申告に切り替えておけば、この改正の恩恵もそのまま受けやすくなります。

⚠️ 【未確定情報】

青色申告特別控除75万円への拡充は、令和8年度税制改正大綱(令和7年12月公表)に基づく内容で、令和9年分(2027年)からの適用が見込まれています。今後の法案審議で変わる可能性があります。最新情報は必ず国税庁ウェブサイトでご確認ください。

青色申告でよくある3つの誤解

誤解①:青色申告は毎年申請しなければならない

一度青色申告の承認を受ければ、翌年以降も自動で青色のままです。毎年申請書を出し直す必要はありません。最初の1回だけ出せばOKです。

誤解②:複式簿記は手書きで大変

会計ソフトを使えば、日々の取引を入力するだけで複式簿記の帳簿も貸借対照表も自動で作られます。借方・貸方を自分で考える必要はありません。ここが手間のハードルを大きく下げています。

誤解③:白色のほうが税務調査が来にくい

「青色は帳簿をしっかり出すから目をつけられる」という誤解がありますが、逆です。青色はきちんと記帳している分、調査でも説明がつきやすい。白色だからといって調査が来ないわけではありません。むしろ帳簿が雑だと、いざというとき困るのは自分です。

青色申告に必要な3つの会計ソフトを比較

青色申告(特に65万円控除)には複式簿記が必須ですが、これを自力で手書きするのは現実的ではありません。会計ソフトを使えば、簿記の知識がなくても複式簿記の帳簿が自動で完成します。

税理士に頼むと年間30〜50万円かかりますが、会計ソフトなら月1,000円前後で確定申告まで完結します。確定申告サポート歴17年の運営者として、定番の3つを正直に比較します。

| ソフト | 特徴 | こんな人向け |

|---|---|---|

| freee会計 | 簿記を知らなくても質問に答える形で進められる | 簿記がまったく分からない初心者 |

| マネーフォワード | 口座・カードの自動連携が業界最多クラス | 複数口座・カードを使う人 |

| やよいの青色申告 | 初年度無料。サポートが手厚い | コスト重視・電話で聞きたい人 |

各ソフトの詳しい使い勝手はfreeeとマネーフォワードどっちがいい?でも比較しています。

どれも無料期間があります。実際に操作してみてから、自分に合う1本を選んでください。

青色申告の複式簿記を自動化する|まず無料で試す

簿記の知識ゼロでもOK。○×の質問に答えるだけで複式簿記の帳簿と青色申告書が完成します。初めての青色申告に。

口座・カードの自動連携が強力。複数の口座を使う人ほど記帳がラクになります。クレジットカード不要で試せます。

初年度の利用料が無料。サポート付きでも比較的安く、操作に不安がある方も電話で相談できます。

白色から青色へ切り替える手順

すでに白色で申告している人が青色に切り替えるのは、思っているほど難しくありません。

よくある質問(FAQ)

Q1. 申請期限の3月15日を過ぎたら、もう青色申告はできませんか?

その年は白色のままになります。ただし、翌年分から青色にすることは可能です。次の年の3月15日までに青色申告承認申請書を出せば、翌年分から青色申告ができます。1年待つことにはなりますが、あきらめる必要はありません。

Q2. 開業初年度から青色申告にするにはどうすればいいですか?

開業届と青色申告承認申請書の両方を提出してください。新規開業の場合、申請書の期限は開業日から2か月以内です。開業届だけでは青色になれないので、必ず2枚セットで出してください。

Q3. 白色から青色に切り替えるのに何が必要ですか?

まず青色申告承認申請書を3月15日までに提出します。そのうえで、65万円控除を狙うなら複式簿記での記帳が必要です。会計ソフトを使えば、簿記の知識がなくても複式簿記の帳簿が自動で作れます。

Q4. 65万円控除と55万円控除、10万円控除は何が違いますか?

いずれも青色申告の特別控除です。複式簿記で記帳し、貸借対照表を添付したうえで、e-Tax申告または電子帳簿保存をすれば65万円。複式簿記でも紙で提出すると55万円。簡易な記帳(簡易簿記)だと10万円です。65万円を狙うなら、会計ソフトでe-Tax申告するのが一番確実です。

Q5. 会社員の副業でも青色申告はできますか?

副業が事業所得と認められる規模・実態であれば、青色申告は可能です。ただし、副業が雑所得に区分される場合は青色申告特別控除の対象になりません。事業所得か雑所得かの判断が分かれ目になります。

参考裁決:国税不服審判所・令和4年7月1日裁決(裁決事例集No.127・国税庁裁決事例集 https://www.kfs.go.jp/ 参照)

※個別の事案に基づく判断です。現行税制と異なる場合があります。

まとめ:迷ったら青色申告。まず承認申請を忘れずに

青色申告と白色申告の違いは、突き詰めると「手間を少し増やして大きな控除を取るか」「手間を省いて控除を捨てるか」の選択です。所得300万円なら年間およそ10万円、税額が変わります。会計ソフトで複式簿記が自動化できる今、青色を選ばない理由はほとんどありません。

ただし、青色申告は事前の承認申請が大前提です。3月15日(新規開業は開業から2か月以内)という期限を過ぎると、その年は白色のまま。「帳簿さえつければ青色になれる」という思い込みで損をする人を、現場で何人も見てきました。まずは青色申告承認申請書を出すこと。これがすべてのスタートです。

申請を済ませたら、あとは会計ソフトで日々の記帳を進めるだけ。どのソフトも無料で試せるので、自分に合うものを選んでください。

📚 帳簿・簿記まわりでつまずきやすい方はこちらも

白色申告でも帳簿をつけなければいけないのですか?

2014年の法改正以降、白色申告でも帳簿の記録・保存が義務になりました。「白色は帳簿なしでOK」はもう古い情報です。どうせ帳簿をつけるなら、控除額が最大65万円も大きい青色申告を選ぶほうが合理的です。

青色申告を選ぶと、住民税や国民健康保険料にも影響しますか?

影響します。青色申告特別控除は所得を直接下げるため、住民税・国民健康保険料も連動して減ります。所得税だけでなくこれらの削減効果も含めると、実質的なメリットはシミュレーション数字より大きくなります。

配偶者に仕事を手伝ってもらっている場合、青色と白色でどちらが有利ですか?

青色申告の「青色事業専従者給与」を使えば、配偶者に支払う給与を全額経費にできます。白色申告では最大86万円(配偶者)が上限になるため、配偶者が実際に働いているなら青色申告のほうが有利です。

青色申告にすると税務調査が入りやすくなると聞きましたが本当ですか?

申告の種類と税務調査の対象選定は直接連動していません。むしろ帳簿が整っている青色申告のほうが、調査が入った際に説明しやすく問題になりにくいと言えます。17年間確定申告の相談窓口で相談を受けてきた中で、「青色にしたら調査が来た」という話はほとんど聞きませんでした。

一度取った青色申告の承認は、毎年申請書を出し直す必要がありますか?

一度承認を受ければ廃業や取り消しがない限り毎年提出する必要はありません。ただし2年連続で期限後申告をすると取り消しになることがあるため、申告期限(毎年3月15日)は必ず守ることが大切です。

コメント