最終更新日:2026年6月4日

※本記事にはアフィリエイトリンクを含みます。

「赤字だから確定申告しなくていい」——その判断、3年分の損をしているかもしれません

独立して最初の年、思ったより仕事が取れなくて赤字になってしまった。あるいは設備投資が重なって大きくマイナスが出た。

そういうとき、「どうせ税金ゼロだから申告しなくていいか」と思う人が多いです。

でも、それは大きな損失になります。

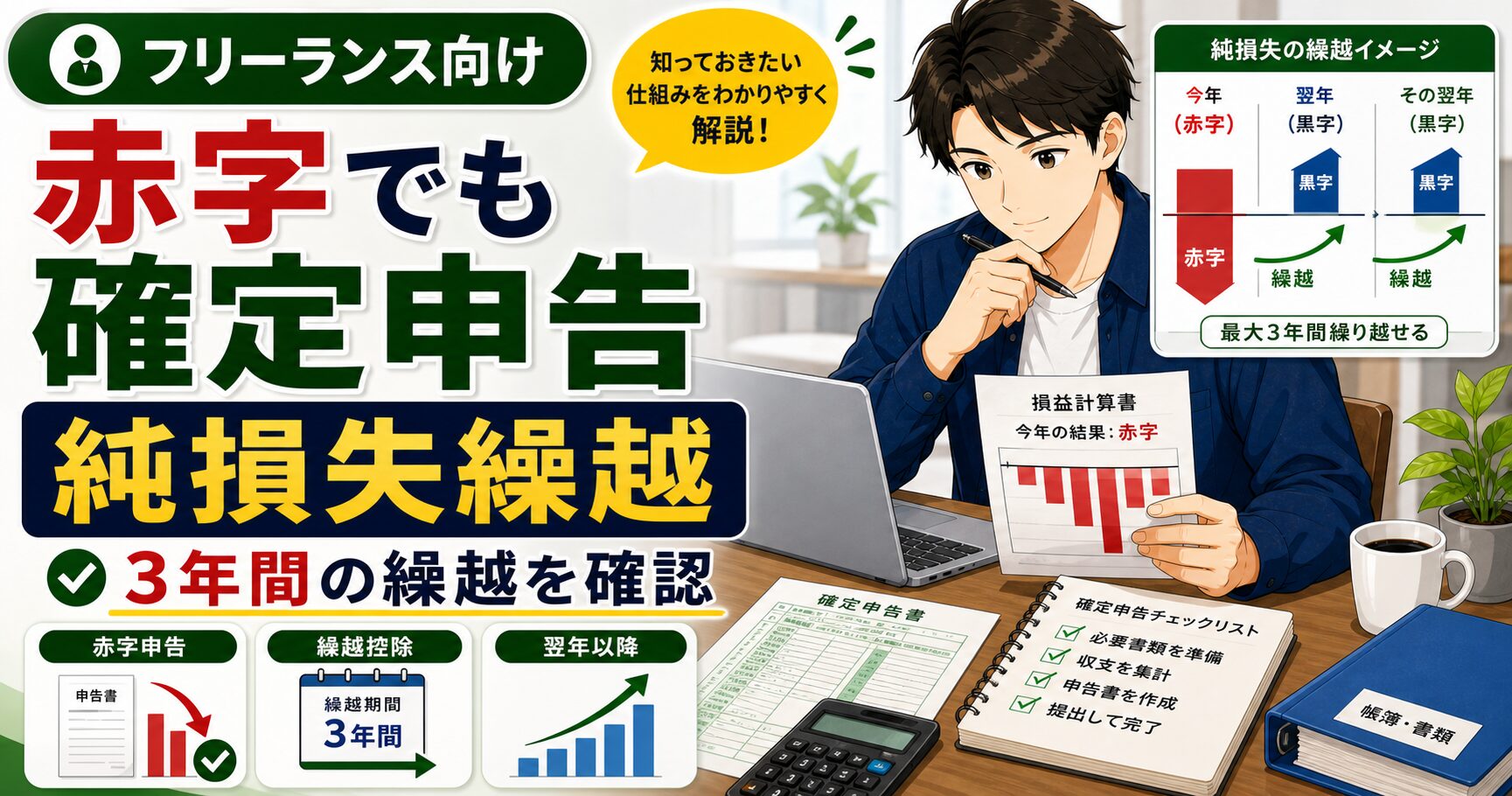

青色申告者は赤字を最大3年間繰り越して、翌年以降の税金から差し引けます。申告しなければ、この権利は消滅します。確定申告サポート歴17年の中で、「去年申告し忘れて損した」という相談を何度聞いたかわかりません。この記事では、赤字でも確定申告が必要な理由と、純損失の繰越控除の具体的な使い方を解説します。

赤字でも確定申告が必要な理由

青色申告の「純損失の繰越控除」とは

青色申告者が事業で赤字(純損失)を出した年に確定申告をすると、その損失を翌年以降3年間にわたって所得から差し引けます(参考:国税庁タックスアンサーNo.2070「純損失の損失繰越控除」)。

白色申告者にはこの制度が使えません。純損失の繰越は青色申告専用の特典です。

具体例で見てみましょう。

| 年 | 事業所得 | 繰越損失の控除 | 課税所得 |

|---|---|---|---|

| 1年目 | ▲100万円(赤字) | — | 0円 |

| 2年目 | 200万円 | ▲100万円 | 100万円 |

| 3年目 | 300万円 | 0円(使い切り) | 300万円 |

1年目に100万円の赤字が出て申告していた場合、2年目の所得200万円から100万円を差し引いて、課税所得を100万円圧縮できます。税率20%の方なら20万円、住民税(10%)と合わせると最大約30万円の節税が見込めます。

申告しなければ、この100万円の権利はなかったことになります。

繰戻し還付という選択肢もある

青色申告者には「繰越」のほかに「繰戻し」という方法もあります。前年に所得があった場合、今年の損失を前年の所得にさかのぼって通算し、前年に払った税金の還付を受けられる制度です(参考:国税庁タックスアンサーNo.2075「純損失の繰戻しによる還付」)。

赤字が出た年に「今すぐ現金が戻ってくる」のがメリットですが、適用できる条件があります。

- 前年も青色申告をしていること

- 前年の所得税を実際に納付していること

- 赤字の年の申告期限内に申請すること

繰越か繰戻しか、どちらが有利かは翌年以降の収入見通しによって変わります。迷ったら会計ソフトのシミュレーション機能か、税理士への相談をおすすめします。

申告しないと起きる3つのデメリット

デメリット① 繰越損失の権利が消える

赤字の年に申告しなかった場合、その損失は翌年以降に引き継げません。申告することが権利を確定させる唯一の方法です。「来年まとめて申告すればいい」は通用しません。期限は翌年の3月15日。

デメリット② 住民税・国保の減免が受けられない場合がある

所得が低い・ゼロの年は、住民税の均等割が減額されたり、国民健康保険料の軽減(7割・5割・2割軽減)が適用されたりします。この軽減を受けるには、所得ゼロであることを市区町村が把握している必要があります。確定申告または住民税申告をしていない場合、自治体は所得を把握できないため、軽減が適用されないことがあります。

デメリット③ 収入証明が出せない

ローン審査・家賃保証・補助金申請など、収入証明(課税証明書・所得証明書)が必要な場面で、無申告だと「所得不明」の状態になります。独立直後にこれで困る方は意外と多く、青色申告会でも相談を受けた事例がありました。赤字でも確定申告しておくことで「所得0円の証明」が取れるようになります。

赤字のときの確定申告のやり方

Step 1:青色申告の申請が前提

純損失の繰越控除は青色申告者だけの制度です。まだ青色申告の承認を受けていない場合は、翌年分から適用できるように「青色申告承認申請書」を期限内に税務署に提出してください。青色申告を既に行っている場合は、赤字の年もそのまま青色申告で申告すればOKです。

Step 2:損益計算書(青色申告決算書)で赤字を確定させる

会計ソフトで1年間の収支を入力し、青色申告決算書(損益計算書)を作成します。売上から経費を引いた事業所得がマイナスになっていれば、その金額が純損失です。経費の計上漏れがないか、この機会に確認してください。

Step 3:確定申告書の「純損失の金額」欄に記入する

確定申告書(第一表)の「純損失の金額」欄に損失額を記入します。あわせて確定申告書「第四表(損失申告用)」の添付が必要です。詳しくは国税庁タックスアンサーNo.2070または最寄りの税務署でご確認ください。会計ソフトを使っていれば、損益計算書から確定申告書への転記は自動で行えます。

Step 4:翌年以降の申告で繰越損失を控除する

翌年の確定申告で所得が出た場合、前年の損失を差し引いて課税所得を減らします。最大3年間、損失がなくなるまで繰り越せます。繰越損失は「使い忘れ」が一番もったいないです。会計ソフトに登録しておけば翌年の申告時に自動で反映されます。

赤字申告でよくある疑問

Q. 赤字でも申告期限(3月15日)は同じ?

A. はい、同じです。翌年の3月15日までに申告する必要があります。期限を過ぎると繰越損失の権利が認められない場合があるため、赤字の年こそ期限内申告が重要です。

Q. 開業初年度の赤字も繰り越せる?

A. 開業届を出した年から青色申告の承認を受けていれば、初年度の赤字も繰り越せます。ただし、開業前の支出(開業費)は「繰延資産」として計上し、事業開始後に任意のタイミングで経費にする処理になります。

Q. 副業の赤字も繰り越せる?

A. 個人事業として行っている副業が「事業所得」に該当する場合は繰り越せます。ただし、「雑所得」に分類される副業の赤字は繰越の対象外です。副業収入が事業所得か雑所得かの判断は規模・継続性などによって異なります。迷う場合は税理士や税務署に確認してください。

Q. 赤字申告すると税務調査されやすくなる?

A. 赤字が続く場合は確認が入ることがあります。ただし、適切に帳簿をつけており、合理的な経費であれば問題ありません。むしろ無申告の方が指摘を受けるリスクが高くなります。

Q. 法人成りした場合、個人事業主時代の繰越損失はどうなる?

個人事業主の純損失は個人の所得税申告で繰り越すものです。法人成りすると法人と個人は別の納税者になるため、個人の繰越損失を法人に引き継ぐことはできません。法人成りのタイミングを検討する際は、繰越損失を使い切ってから移行するか、損失を諦めて移行するかを考慮してください。

現場で見た「申告し忘れて繰越損失を失った」事例

青色申告会の窓口で最も多く聞いた後悔の一つが、「赤字の年に申告しなかったために損失を繰り越せなかった」というものでした。

典型的なパターン:独立1年目に設備投資が重なり100万円の赤字。「どうせ税金ゼロだから」と確定申告をしなかった。翌年に黒字転換して200万円の所得が出た際、「昨年の100万円を差し引けるはずだ」と相談に来た——しかし申告していないため、繰越損失の権利はすでに消滅していた。

「去年申告すれば、今年の税金が10〜20万円少なかった」という悔しい結果になります。「赤字だから意味ない」と思った年こそ、申告することに価値があります。

まとめ

- 青色申告者は赤字を最大3年間繰り越せる。白色申告では使えない

- 赤字の年に申告しないと繰越損失の権利が消える。「来年まとめて」は通用しない

- 住民税・国保の軽減、収入証明の発行にも申告が必要

- 「繰戻し還付」を使えば前年の税金を今すぐ取り戻すこともできる

- 会計ソフトを使えば翌年の繰越処理まで自動で引き継ぎ可能

赤字の年も確定申告を確実に。どれも無料期間があります。

※本記事の税制情報は執筆時点のものです。最新情報は国税庁タックスアンサーNo.2070でご確認ください。

コメント